摘要:促进民间投资健康发展是推进供给侧结构性改革的重要内容。本文通过基于实物期权效应、金融加速器效应和债务-通缩效应的理论分析与面板回归模型估计,发现经济政策不确定性对民间投资增长具有显著的抑制效应,而且表现出明显的行业差异,在投资不可逆程度更高的行业,此抑制效应更大。中介效应模型估计结果显示,经济政策不确定性对民间投资的负面影响具有多维特征,既有直接的实物期权效应,也有因金融摩擦而形成的显著中介效应,并且金融摩擦通过金融加速器效应和债务-通缩效应,对经济政策不确定性的民间投资抑制效应产生了明显的放大作用。强化各类经济政策的统筹协调、深入推进利率市场化改革、针对投资不可逆程度高和民间投资增速下降幅度大的行业精准发力,能够促使民间投资增速回稳向好。

关键词:经济政策不确定性;民间投资;金融摩擦;中介效应模型;面板门限模型

基金项目:中国社会科学院创新工程项目“中国工业绿色发展研究”(项目编号:SKGJCX2016);国家自然科学基金青年项目“能源和水资源消耗总量约束下的中国重化工业转型升级的动态CGE模型与政策研究”(项目编号:71203232);中国社会科学院京津冀协同发展智库项目“京津冀创新发展的协同研究”(项目编号:201702)。

一、问题提出

近年来,民间投资增速持续下降引起了中央政府和社会各界的高度关注。从国家统计局公布的数据看,2012年3月-2016年7月,民间固定资产投资增速呈逐月降低态势;2016年8月-2017年6月,民间投资增速有所回升;但2017年下半年,民间投资又陷入增势疲弱境地。值得注意的是,2015年6月之前,民间固定资产投资增速一直高于全社会固定资产投资增速,而在此之后,前者却持续低于后者,这使得民间投资占比不断下降。2017年12月,民间固定资产投资占比降至60.4%,为2012年3月以来的最低值。从宏观和增长的角度看,固定资产投资一方面会影响到当期总需求中的固定资本形成总额,另一方面也会对未来总供给的规模和效率产生重要影响。已有研究表明,非国有企业的全要素生产率更高,其投资的回报率也更高[1],因此,民间投资稳定增长是推动高质量发展的重要保障。

扭转民间投资增速持续回落态势,需要准确把握哪些重要因素制约了民间投资增长。现有文献主要关注周期性、结构性和制度性因素的影响。例如,刘树成(2016)认为,在宏观经济运行的回落期,企业盈利预期恶化是导致民间投资增速急剧下滑的关键因素[2];姜洋、荣一明(2017)提出,“去产能”政策的实施对2014年以来民间投资快速下滑产生了重要影响[3];厦门大学宏观经济研究中心CQMM课题组(2016)则强调,民间投资的融资渠道不畅,以及受“玻璃门”“弹簧门”影响民间投资发展空间不足,是民间投资增速持续下滑背后的制度性原因[4]。

我们认为,经济政策不确定性水平上升及其剧烈波动,是否以及在多大程度上影响了民间投资增速下降,值得深入研究。近些年来,错综复杂的国际国内环境在一定程度上导致中国经济政策不确定性水平上升。贝克等(2016)发布的经济政策不确定性指数显示,2008年国际金融危机以来,在全球主要经济体中,中国的经济政策不确定性水平要高于美国和日本,仅低于欧盟[5]。事实上,已有一些文献关注到了政策风险对企业投资的影响。齐寅峰等(2005)基于问卷调查结果对中国企业投融资行为的研究显示,在影响投资决策的6种备选风险因素中,政府的政策风险位于第三位,低于财务风险、产品生命周期风险,高于技术变更风险、利率风险、通货膨胀风险[6]。许宪春等(2013)对改革开放以来的两次紧缩性财政政策、两次扩展性财政政策、一次中性财政政策期间固定资产投资增速变化的分析结果表明,财政政策调整对中国固定资产投资产生了直接影响[7]。李鹏飞(2018)发现,经济政策不确定性是导致国有投资与民间投资增长背离的重要因素[8]。

因此,促进民间投资回稳向好,就需要重点回答以下关键问题:经济政策不确定性是否对民间投资增速下降产生了显著影响?在不同行业之间,这种影响是否存在显著差异?是否还有其他因素放大了经济政策不确定性对民间投资的抑制作用?客观来看,这些问题已经成为国内学者和政策制定者必须深入研究的重要领域之一。习近平总书记在2016年7月8日经济形势专家座谈会上强调,“用稳定的宏观经济政策稳定社会预期,用重大改革举措落地增强发展信心”。有鉴于此,本文利用中国15个工业行业2012年3月-2016年12月的面板数据,实证分析经济政策不确定性是否对民间投资产生了抑制效应,并探讨这一负面影响是否被金融摩擦所放大。

与既有文献相比,本文希望提供以下两方面的贡献:首先,与既有文献关注经济新常态下投资机会的减少等视角不同,本文以不确定性条件下的投资理论为基础,把由于金融摩擦而产生的金融加速器(financial accelerator)效应和债务-通缩效应(Fisher deflation effect)纳入分析之中,为更加完整地理解导致民间投资增速放缓的关键因素,提供了以往文献还没有关注到的新视角。其次,本文的实证分析验证了“经济政策不确定性上升→金融摩擦条件下的金融加速器效应和债务通缩效应→民间投资增长受到抑制”这一传导机制。这一经验研究发现,为全面理解在中国信贷体系存在利率双轨制以及工业领域产能严重过剩这些制度背景下,金融摩擦是如何放大经济政策不确定性对民间投资增长的抑制效应,提供了新的经验证据。

二、理论分析与研究假设

1. 经济政策不确定性对民间投资的影响与机理分析

整体而言,在经济政策不确定性水平上升的背景下,民间投资项目的未来现金流的不确定性就会提高,这会降低民间投资的预期收益率,于是就会对民间投资总量的增长形成抑制效应。这是因为,从实物期权的角度看,当决策环境存在不确定因素时,企业的投资机会实际上就是其持有的一个看涨期权。理性的投资主体在当期进行投资的条件是:当期投资的收益>当期投资成本+期权价值。由于看涨期权价值是投资项目未来现金流方差的增函数,因此,当经济政策不确定性水平上升时,投资项目未来现金流的方差随之增大,这使得期权价值增加,从而形成对当期投资的抑制效果[9]。此外,费尔南德斯等(2015)、葛兰等(2016)人的实证研究都表明,经济政策不确定性会通过实物期权效应对投资形成负面影响[10][11]。这一逻辑在行业层面的理论推论就是,一个行业的投资不可逆程度越高,其投资增长就越容易受到不确定性的影响。葛兰等(2016)、金等(2016)的多项实证研究也支持这个理论推论[11][12]。

就中国的现实情况而言,由于2003年以后中国进入重化工业发展时期,同时地方政府出于增长竞赛等方面的考量,在土地、资金等方面实施诸多优惠政策吸引了大量民间资本进入重化工产业,这就使得前些年民间投资主要集中在“重资产”行业。2012年3月,非金属矿物制品业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、通用设备制造业、专用设备制造业、汽车制造业、电器机械和器材制造业、电力、热力、燃气及水的生产和供应业等8个重化工行业的民间投资占当月全国民间投资总量的比重达22.5%。由于这些行业投资的不可逆性更强,于是,经济政策不确定性水平的提高,就会通过实物期权效应对民间投资增速形成明显的抑制作用。而在行业层面,重化工产业的民间投资增速受到的政策不确定性的影响则会更显著。为验证上述分析和推测,我们提出本文的第一个研究假设:

假设1:经济政策不确定性水平提高,会对中国民间投资增长产生明显的负面影响,而且投资不可逆性越强的行业,负面影响会越大。

2. 金融摩擦强化政策不确定性对民间投资的负面影响的传导机制分析

对单个投资主体而言,源于经济政策不确定性的风险属于不可分散的系统性风险。因此,在政策不确定性水平上升时,金融市场上的风险溢价就会上升,这会导致投资主体面临更高的借贷成本。在此条件下,投资自然会受到抑制。国外一些研究结果显示,金融摩擦是经济体系实际运作中普遍存在的现象(当然,在不同经济体,金融摩擦的程度存在较大差异),而且它会显著地强化经济政策不确定性对投资的负面影响[13]。

在现有文献中,讨论得比较多的作用机制有两个:金融加速器效应和债务-通缩效应。首先,在经济政策不确定性水平提高时,由于投资主体面临的借贷成本及贴现率上升,会导致企业净值降低,而企业的资产负债状况恶化会对投资产生抑制作用,这就是伯南克等(1999)所论述的金融加速器机制[14]。值得注意的是,金融加速器机制有一个重要特征,即它在经济衰退时期产生的影响比在繁荣阶段的影响更大。已有研究表明,由于政府在经济衰退阶段可以用更低的成本改变政策,于是它就会更加密集地制定实施和挑战更多的经济政策,这就会导致经济政策的不确定性在经济衰退阶段变得更大[15]。也就是说,金融加速器机制增强了经济政策不确定性的投资抑制效应。其次,由于贴现率会随着经济政策不确定性水平上升而提高,这会导致企业资产的抵押价值下降,于是企业此前用这些资产做抵押而获得的贷款就会变得抵押率不够。在此条件下,企业就只能选择将其现金流用于偿还债务。这自然就会导致企业用于投资的资金减少。

迫于偿债压力,企业会竞相压低产品价格,于是价格水平特别是工业生产者出厂价格指数(PPI)可能会持续下降。显然,持续降低的价格水平,又会让投资主体对未来市场状况形成更加悲观的预期,从而弱化其投资激励[13]。从行业角度看,由于财务困境成本是投资不可逆程度的增函数[16],于是,在重化工行业,由于投资不可逆程度更高,其财务困境成本也就更高,金融摩擦在强化经济政策不确定性的投资抑制效应负面的作用也就更强。在国外的相关实证研究中,吉尔克里斯特等(2014)发现,考虑金融摩擦因素后,2.5个标准差的不确定性冲击,会使投资在随后的5个季度内最多降低6%,这比不考虑金融摩擦因素的基准模型的分析结果高出近4倍[17];邦恰尼和比约恩(2015)的研究表明,与不考虑银行业的基准模型分析结果相比,引入金融摩擦因素后,不确定性冲击对投资的负面影响最多会放大近1倍[18]。

相对而言,金融摩擦是中国金融体系中一个非常突出的问题。这就意味着,它会通过金融加速器效应与债务-通缩效应这两个渠道,强化经济政策不确定性的投资抑制作用。图1展示了经济政策不确定性抑制民间投资的传导机制:经济政策不确定性水平上升通过实物期权效应抑制民间投资增长,并且,金融摩擦会通过金融加速器效应和债务-通缩效应,进一步放大政策不确定性影响民间投资的抑制效应。为验证以上分析和推测,我们提出本文的第二个假设:

假设2:金融摩擦会通过金融加速器效应和债务-通缩效应放大经济政策不确定性对民间投资的抑制效应。

三、模型与数据

本文设定计量模型的基本思路是,检验中国的经济政策不确定性是否会对民间投资形成抑制效应?如果总体上存在抑制效应,那么它在行业层面是否存在差异?为达成此目标,我们设定以下基本计量模型方程:

![]()

上式中,被解释变量PInvit是用于度量中国的行业i在时期t的民间固定资产投资增速的指标。基于可获得的数据,本文的分析对象为15个工业行业①,2012年3月-2016年12月是样本期间。式(1)中解释变量Epuit是用来度量时期t的经济政策不确定性的指标。本文以斯坦福大学和芝加哥大学合作发布的中国经济政策不确定性月度指数②为基础数据,对其取对数后作为Epuit的值。解释变量Irrit是用来衡量在时期t行业i的投资不可逆程度的指标。基于数据的可获得性,并参考法里纳斯等(2005)、葛兰等(2016)的作法[21][11],我们依据公式:

来计算Irrir来计算Irrit的值。

图1 经济政策不确定性对民间投资影响机制的示意图

①即煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、非金属矿物制品业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、通用设备制造业、专用设备制造业、汽车制造业、铁路、船舶、航空航天和其他运输设备制造业、电气机械和器材制造业、计算机、通信和其他电子设备制造业、电力、热力生产和供应业。

②芝加哥大学和斯坦福大学的学者2011年开始运用内容分析法(content analysis)对报纸新闻信息、专家预测报告等公开发布的文本资料进行分析,以此为基础计算出经济政策不确定性指数。目前,他们连续发布美国、中国、日本、德国、英国、法国、意大利、西班牙、瑞典、荷兰、俄罗斯、加拿大、韩国、巴西、澳大利亚、智利、印度、爱尔兰等18个国家,以及欧盟和全球的经济政策不确定性指数。近些年来,国外已发表多份以这些指数为数据基础的研究成果,详见贝克等(2016)综述[5]。李凤羽、杨墨竹(2015),王红建等(2014)都以其发布的中国经济政策不确定性指数来度量中国经济政策的不确定性[19][20]。

参考李鹏飞(2018)的做法[8],式(1)中的Z是控制变量集包括5个解释变量:①度量宏观经济不确定性的指标Meuit。国外布卢姆等(2007)以及国内王义中、宋敏(2014)的分析结果都显示,宏观经济不确定性会通过提高外部需求的波动对企业的投资决策形成抑制效应[9][22]。借鉴王义中、宋敏的处理方法,我们采用GARCH(1,1)计算出样本期间的中国月度GDP③增长率的条件方差,将其作为度量中国宏观经济不确定性的指标。②外部融资条件Efcit。坎裴洛等(2010)的实证分析结果显示,在影响企业投资决策的因素中,外部融资条件的作用非常显著,并且两者正相关[24]。我们以中国人民银行发布的样本期间社会融资规模增量的月度同比增长率来衡量外部融资条件。③行业销售收入增长率Sgit。国内外多项研究表明,企业的投资会受到销售收入增长率的影响,两者之间呈正相关关系[25]。我们以Wind行业经济效益指标数据库中各行业产品销售收入的月度同比增长率来衡量其销售收入增长率。④行业资产负债率Liait。童盼、陆正飞(2004)等认为,资产负债率会对企业投资产生重要影响,给定其他条件不变,两者之间通常呈负相关[26]。这一指标数值直接取自Wind行业经济效益指标数据库;⑤行业利润总额增速Pgit。哈伯德等(1995)的研究结果表明,在企业面临融资约束的条件下,利润或经营现金流会对其投资决策产生重要影响[27]。我们用Wind行业经济效益指标数据库中的行业利润总额的月度同比增速来衡量Pgit。

③目前,国家统计局没有发布中国月度GDP数据。本文采用两种方法计算了月度GDP增速:一是借鉴高华川、白仲林(2016)提出的混频近似因子模型的EM迭代算法[23],以国家统计局发布的季度GDP数据为基础,估算出中国2012年3月-2016年12月的月度GDP同比增长率序列。但这一序列不存在ARCH效应,无法计算出月度GDP增长率的条件方差;二是以2011年第一季度到2016年第四季度不变价GDP数据为基础,先取对数值,然后用X-12方法做季节调整后取趋势值,再做环比得到季度GDP环比增速;以此为基础,运用三次函数的插值方法(Cubic-match last)进行数据变频,得到月度GDP环比增速的估算值。经检验,这一序列存在ARCH效应。于是,利用广义自回归条件异方差模型GARCH(1,1)计算出月度GDP增长率的条件方差,作为宏观经济不确定性的衡量指标。

显然,这5个控制变量可以分为两类:宏观经济不确定性、外部融资条件、销售收入增长率这3个指标是影响各行业企业投资机会及其获得外部资金难易程度的环境变量;而资产负债率、利润总额增速这2个指标是衡量各行业企业投资能力的内部资源变量。另外,控制变量集Z中还有表征各行业固定效应的虚拟变量。εit是计量模型方程的随机误差项。为缓解某些解释变量与被解释变量之间可能存在的逆向因果问题,我们对解释变量的取值滞后一期。

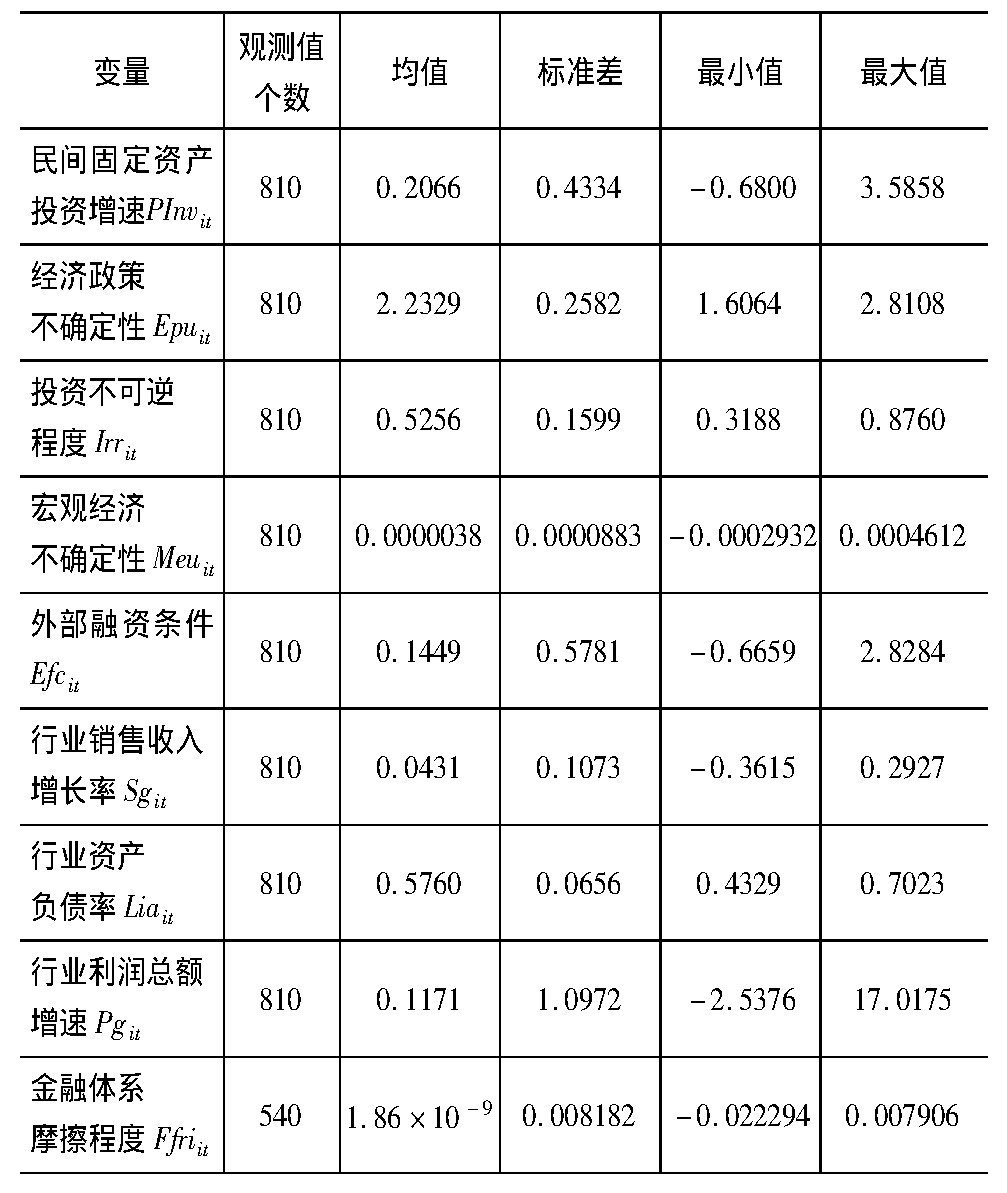

表1 主要变量的描述性统计

在运用模型(1)检验了经济政策不确定性对民间投资的抑制效应之后,为进一步研究金融摩擦强化此抑制效应的传导机制,需要引入新变量Ffriit,此为衡量金融体系摩擦程度高低的指标。在实际运行中,金融摩擦表现形式多样,考虑到在本文设定的解释框架中,金融摩擦强化经济政策不确定性的投资抑制效应的基础,是民营企业的借贷成本高于非民营企业,同时,基于数据的可获得性,我们以中国人民银行温州支行发布的温州民间借贷综合利率与全国银行间同业拆借中心发布的中国1年期贷款基础利率(LPR)的差值为基础,用中心化处理后的数值来衡量金融摩擦程度。LPR数据最早是在2013年10月发布的,所以Ffriit的样本期设定为2013年10月~2016年12月,样本量是540个。表1报告了上述9个变量的基本统计描述。

四、实证分析、稳健性检验及中介效应检验

1. 经济政策不确定性对民间投资增长的影响

从数据结构看,15个工业行业2012年3月-2016年12月的数据所组成的面板数据,属于长面板(long panel)数据。于是,在估计计量方程(1)时就得检验{εit}是否存在组内自相关、组间同期相关、组间异方差。组内自相关的沃尔德检验P值为0.0009,组间同期相关的Breusch-Pagan LM检验P值为0.0000,组间异方差的沃尔德检验P值为0.0000。基于此,可以认为,{εit}存在组内自相关、组间同期相关、组间异方差。因此,在对方程(1)进行估计时就需要采用能同时考虑组内自相关、组间同期相关、组间异方差的全面可行广义最小二乘法(即全面FGLS)。也就是说,首先,要先对计量方程(1)进行OLS估计;接着,再利用OLS估计的残差{eit}来估计εit的协方差矩阵,在此基础上展开FGLS估计。

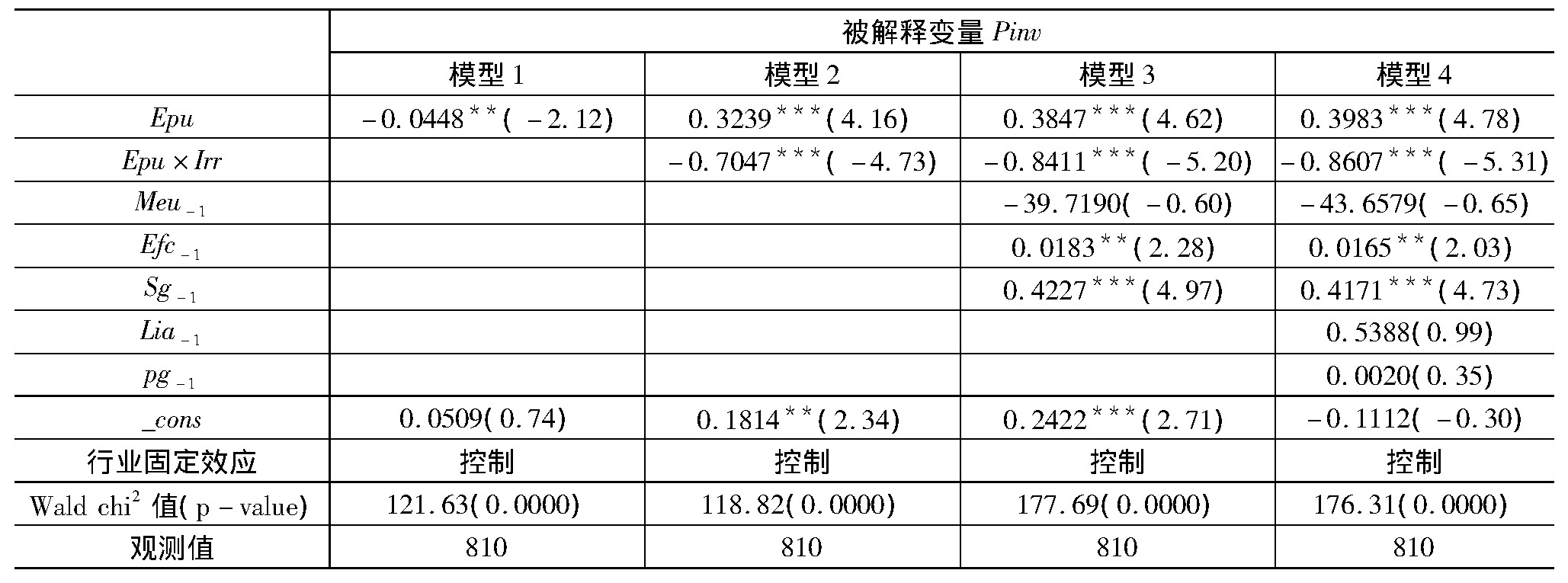

表2 经济政策不确定性对民间投资的抑制效应的全面FGLS检验结果

注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平,各解释变量回归系数后括号内的数值为经过异方差调整后的z值。

利用全面FGLS对方程(1)进行估计的结果见表2。该表第2列给出了只用Epu作为解释变量的估计结果。从中可以看到,经济政策不确定性对民间固定资产投资的抑制效应在5%的统计水平上显著。第3列展示的引入投资不可逆程度指标的估计结果表明,尽管Epu的回归系数为正且在5%的统计水平上显著,但Epu与Irr的交叉项的回归系数为负且在1%的统计水平上显著,考虑到Irr的均值为0.5256,因此,在此回归模型中,经济政策不确定性整体上对民间投资增长产生了显著抑制效应。第4列是进一步加入影响各行业企业投资机会及其获得外部资金难易程度的3个环境变量——宏观经济不确定性、外部融资条件、销售收入增长率——之后的估计结果,尽管外部环境变量的显著性有高有低,但经济政策不确定性及其与投资不可逆程度的交叉项的回归系数都在1%的统计水平上显著,并且整体效益依然是负相关。第5列报告的是同时考虑5个控制变量的估计结果,虽然新引入的衡量各行业企业投资能力的2个内部资源变量并不显著,但经济政策不确定性及其与投资不可逆程度交叉项的回归系数的z值均进一步提高。因此,从表2给出的估计结果看,本文提出的假说1得到了实证分析结果的支持,实物期权效应是经济政策不确定性抑制民间固定资产投资的一种重要作用机制。

在表2给出的模型3和模型4的估计结果中,统计上显著的控制变量只有两个,即外部融资条件指标Efc和行业销售收入增长率指标Sg,它们的回归系数估计值均为正,并且分别在5%和1%的统计水平上显著。其回归系数为正,这与理论预期相符。这表明,当外部融资条件更宽松时,民间固定资产投资会增长;同时,行业销售收入增长率提高,也会对民间固定资产增长形成正面影响。

2. 稳健性检验

理论上讲,在对式(1)进行估计时也许存在内生性问题,这会影响到估计结果的稳健性。具体而言,内生性问题可能来自三个方面:一是源于反向因果关系的内生性,二是源于联立性(simultaneity)的内生性,三是源于遗漏变量的内生性。考虑到在对式(1)进行估计时,我们已经对解释变量采用了滞后一期的取值,这能够在一定程度上解决源于反向因果关系的内生性问题。另外,从中央政府首次专门针对民间投资增速下降而发布的重要文件的时间看,可以认为,在2016年6月之前,几乎不存在源于联立性的内生性问题。不过,因为遗漏重要变量而产生的内生性问题,可能是一个潜在的问题。比如,以微观数据为基础开展的企业投资行为研究都发现,企业的托宾Q是影响其投资的重要因素,但在行业层面,由于不能获得相关数据,我们无法计算出类似的指标值。尽管本文以行业产品销售收入增长率作为衡量行业投资机会的指标,但式(1)可能遗漏了一些影响民间投资的重要变量。为了尽可能消除2016年7月之后因为联立性形成的内生性问题以及由于遗漏变量带来的内生性问题,需要进行稳健性检验。具体步骤是:首先,把样本期缩短至2012年3月-2016年6月,这样会解决因为联立性产生的内生性问题;其次,在回归方程式(1)的右侧纳入因变量Pinv的滞后1期和滞后2期指标,这样会在一定程度上解决源于遗漏变量的内生性问题。估计方法仍然采用全面FGLS。

表3 稳健性检验结果

注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平,各解释变量回归系数后括号内的数值为经过异方差调整后的z值。

表3给出了稳健性检验的估计结果。其中第2列报告了在不控制其他因素的条件下,考察经济政策不确定性对民间投资增速影响的检验结果。虽然Epu的回归系数为负,但并不显著。第3列展示了引入投资不可逆程度指标后的检验结果,由于Epu对Pinv的偏效应(0.2376-0.5006×Irr)为负,因此,整体而言,经济政策不确定性对民间固定资产投资的抑制效应在1%的统计水平上显著。第4列给出了进一步加入5个控制变量后的估计结果,经济政策不确定性抑制民间投资的效应依然在1%的统计水平上显著。不过,衡量宏观经济波动性、行业资产负债率、行业利润增长率的3个指标的回归系数不显著。第5列报告了去除3个不显著的控制变量后的检验结果,可以看到,经济政策不确定性的效应仍然在1%的统计水平上显著,并且外部融资环境回归系数的显著性也有所提高。综合这些稳健性检验结果,可以认为,在控制了联立内生性以及部分遗漏变量的影响后,经济政策不确定性对民间固定资产投资的抑制效应是显著的,并且存在明显的实物期权效应。即投资不可逆程度越高的行业,其固定资产投资增速受经济政策不确定性的负面影响会越大。换言之,稳健性检验结果为本文的研究假说1提供了更坚实的支持证据。

表3的稳健性检验结果亦显示,在5个控制变量中,只有外部融资条件指标Efc和行业销售收入增长率指标Sg这两个指标的回归系数在统计上是显著的。与表2报告的结果类似,这两个变量的回归系数估计值均为正,这符合理论预期。

3. 金融摩擦强化经济政策不确定性的投资抑制效应的传导机制分析

李鹏飞(2018)的研究表明,将金融摩擦因素纳入分析框架后,经济政策不确定性对民间固定资产投资增速的抑制效应更大[8]。为了进一步明确金融摩擦强化经济政策不确定性的投资抑制效应的传导机制,我们先构建以下3个依次递归模型,然后再进行中介效应(mediation effect)检验:

计量方程(2)中的系数γ1是自变量Epu对因变量Pinv产生的总效应;计量方程(3)中的系数δ1是自变量Epu对中介变量Ffri的效应;方程(4)中的系数ε1是控制了中介变量Ffri的影响后,自变量Epu对因变量Pinv的直接效应;系数ε2是控制了自变量Epu的影响后,中介变量Ffri对因变量Pinv的效应。在式(2)-(4)组成的中介效应检验模型中,中介效应等于系数δ1与系数ε2的乘积。也就是说,如果把自变量Epu对因变量Pinv的影响进行分解,那么不但包含Epu对Pinv的直接影响,还会有通过中介变量Ffri对Pinv产生的影响。

根据中介效应检验步骤,我们首先要对计量方程(2)进行回归,以检验γ1是否显著,如果不显著,说明两者之间不存在稳定的因果或相关关系,中介效应自然也不会凭空出现;假如回归系数γ1在统计上是显著的,则进行下一步检验,即检验计量方程(3)中自变量Epu对中介变量Ffri的系数δ1是否显著,以及计量方程(4)中自变量和中介变量对因变量的回归系数ε1和ε2是否显著。如果计量方程(3)和(4)中自变量Epu的回归系数δ1和ε1均显著,且方程(4)中的中介变量Ffri的回归系数ε2也在统计上显著,则存在部分中介效应。若计量方程(3)中自变量Epu的回归系数δ1显著,而方程(4)中Epu的回归系数ε1不显著、Ffri的系数ε2显著,则存在完全中介效应。

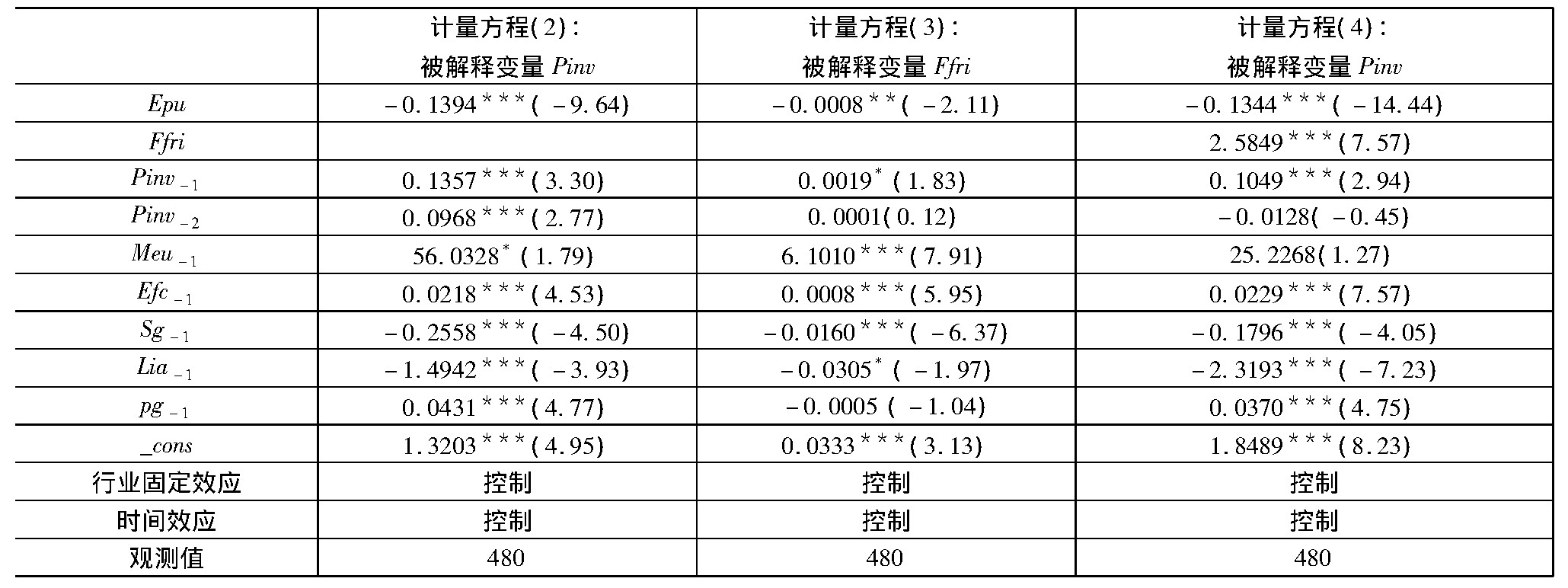

表4 金融摩擦的中介效应回归结果

注:***、**、*分别表示1%、5%、10%(双尾)的统计显著性水平,各解释变量回归系数后括号内的数值为经过异方差调整后的z值。

表4报告了我们运用上述依次递归回归模型,就中国经济政策不确定性上升通过金融摩擦这个中介传导机制,对民间固定资产投资产生抑制效应的检验结果。第2列给出的计量方程(2)的回归结果显示,经济政策不确定性Epu对民间固定资产投资增速Pinv产生了抑制效应,并且这种效应在1%统计水平上显著。这与前文的实证分析结论一致。由于经济政策不确定性对民间投资增速有显著的负面影响,于是,可以继续展开中介效应检验。第3列展示的计量方程(3)的回归结果表明,经济政策不确定性Epu对金融摩擦Ffri有负面影响,并且回归系数在5%统计水平上显著。第4列报告的计量方程(4)的回归结果显示,经济政策不确定性Epu对民间固定资产投资增速Pinv的回归系数为负,金融摩擦Ffri对民间固定资产投资增速Pinv的回归系数为正,并且这两个回归系数均在1%统计水平上显著。进一步比较计量方程(2)和方程(4)的回归结果,可以发现,方程(2)中Epu的回归系数绝对值要大于方程(4),这就验证了金融摩擦产生了部分中介效应的作用。因此,可以说,图1所展现的“经济政策不确定性上升→金融摩擦条件下的金融加速器效应和债务通缩效应→民间投资增长受到抑制”传导机制得到了经验证据的支持。这也为本文的研究假设2提供了更有力的支撑证据。

五、结论及政策建议

在中国特色社会主义市场经济体制下,政府部门会根据经济运行状况的变化,对宏观经济政策、产业政策和经济改革政策等进行调整,以使宏观经济在合理区间运行。并且,到目前为止,政府部门既有很强的意愿也有较强的能力,通过制定实施多种经济政策去调控经济运行状况、干预资源配置。但是,当同一类经济政策的前后一致性,以及不同经济政策之间的协调性出现问题时,经济行为主体进行投资决策时就必须要考虑政策不确定性带来的影响。那么,近些年在民间固定资产投资增速持续下滑的过程中,经济政策不确定性的影响是否显著?中国信贷体系中的利率双轨制等金融摩擦因素,通过哪些渠道加剧了经济政策不确定性对民间投资增长的抑制效应?为了回答这些重要而迫切的现实问题,本文将金融摩擦纳入经济政策不确定性对民间投资增长影响的分析之中,提出当经济政策不确定性水平上升时,导致民间投资增速下降的机制,除了既有文献所关注的实物期权效应之外,还存在由于金融摩擦而形成的金融加速器效应和债务通缩效应。

本文利用15个工业行业2012年3月-2016年12月的面板数据进行实证分析,得到以下2个方面有意义的发现:第一,中国经济政策不确定性对民间固定资产投资形成了显著的抑制效应,并且投资不可逆程度越高的行业,经济政策不确定性对民间投资增长的负面影响越大。具体表现为,在经济政策不确定性上升期,石油和天然气开采业、有色金属矿采选业等投资不可逆程度高的行业的民间固定资产投资增速的下降幅度,显著大于计算机、通信和其他电子设备等投资不可逆程度低的行业。第二,金融体系中利率双轨制等摩擦性因素通过金融加速器效应和债务-通缩效应,显著放大了经济政策不确定性对民间投资增长的抑制效应。中介效应检验验证了“经济政策不确定性上升→金融摩擦条件下的金融加速器效应和债务通缩效应→民间投资增长受到抑制”这一传导机制。这些实证分析结果有丰富的政策内涵。

当今时代,国际格局调整和世界秩序变化投射到经济领域,就是不确定性已成为常态。毋庸讳言,应对错综复杂的国际国内环境,的确需要政府积极行动起来,针对具体问题制定实施相关政策。但也要看到,防范经济风险的政策本身一旦出现了不确定性,那么在解决一个特定问题的同时,也许产生了另一个问题,就是可能对民间固定资产投资增长形成了抑制。结合中国实体经济发展的大环境和本文的研究结论,我们就促进民间固定资产投资增速企稳回升,提出以下有针对性的政策建议:

一是增强经济政策的协调性。现代宏观经济理论高度重视财政政策、货币政策、汇率政策之间的协调性,强调在经济运行的不同状态,需要采取不同的政策组合。在中国,当前及未来一段时期,经济政策协调的重要性,不但体现在宏观调控领域,也体现在产业结构调整、区域协调发展、经济体制改革等多个方面。但在具体政策的制定实施过程中,由于不同的政策工具很多时候是由不同的决策部门掌握,如果这些部门不能密切配合而是独立决策,那就很难产生最优的政策效果,反而有可能因为相互之间的不协调导致经济政策不确定性提升,进而对民间投资等经济活动形成负面影响。因此,为最大限度降低经济政策不确定性,建议首先在理论研究比较成熟、国外实践比较丰富的宏观经济政策领域,积极探索完善宏观审慎政策框架及其协调机制,加强宏观审慎监管政策与货币政策、财税政策等其他政策的协调配合,防范和化解系统性风险。同时,也要针对产业结构调整、区域协调发展、经济体制改革等重大现实问题的需要,积极推动理论创新,探索建立有助于实现各类政策协调的体制机制,走出“集体行动的困境”,形成助推改革发展的强大合力,从根本上消除影响民间投资增速放缓的经济政策不确定性因素。

二是营造更好的投融资环境。《国务院办公厅关于进一步做好民间投资有关工作的通知》和《国家发展改革委印发促进民间投资健康发展若干政策措施》都强调,要通过改善金融服务着力缓解民间投资融资难融资贵问题。不过,在金融领域,对民间投资更具有决定意义的是利率市场化改革。宏观经济理论研究表明,金融摩擦导致的信贷供给变化对经济行为主体的投资活动产生显著的放大作用,进而影响到经济波动的幅度。本文的实证研究表明,当前中国信贷体系中的利率双轨制显著放大了经济政策不确定性的民间投资抑制效应。因此,在基本放开利率行政管制的基础上,进一步健全市场化利率形成和调控机制,一方面可以推动金融资源流向发展前景好的行业和运营效率高的企业,直接获得金融资源配置效率提升带来的“改革红利”;另一方面,还可以获得金融摩擦程度降低带来的民间投资“促进红利”,即失去了金融摩擦这个“杠杆支点”,经济政策不确定性对民间投资的负面影响,就不再包含金融加速器效应和债务-通缩效应。

三是对不同产业进行分类指导。理论分析及本文的经验研究都表明,经济政策不确定性之所以会对民间固定资产投资产生抑制效应,至少是因为存在实物期权效应、金融加速器效应和债务-通缩效应。降低金融摩擦程度,能够缓解后两种效应带来的负面影响;而实物期权效应的大小,又与投资不可逆程度高度正相关。理论上,由于投资不可逆程度是由行业技术经济特征决定的,在短期内很难以政策手段使其降低。换言之,政策的目的不是消除实物期权效应,而是在政策资源有限的前提下,针对那些投资不可逆程度高、民间投资增速下降幅度大的行业,采取适当的措施,尽可能抵消实物期权效应带来的负面影响。例如,煤炭开采和洗选业、石油和天然气开采业、有色金属矿采选业、黑色金属矿采选业等采掘业的投资不可逆程度,显著高于计算机、通信和其他电子设备制造业等设备制造业,并且采掘业的民间固定资产投资增速下降幅度也大于后者。因此,需要把煤炭等行业放在优先位置,通过深入推进供给侧结构性改革,稳定这些行业中民间投资主体的预期,形成民间投资增速企稳向好的示范效应。

参考文献

[1]Hsieh,Chang-Tai and Peter J.Klenow,Misallocation and Manufacturing TFP in China and India[J].Quarterly Journal of Economics,2009,Vol.124,No.4,pp.1403-1448.

[2]刘树成.民间投资增速严重下滑与宏观经济波动[J].中国工业经济,2016,(11):5-12.

[3]姜洋,荣一明.民间投资困境分析[J].中国金融,2017,(4):92-93.

[4]厦门大学宏观经济研究中心CQMM课题组.中国民间投资失速研究[J].东南学术,2016,(6):94-106.

[5]Baker,Scott R.,Nicholas Bloom,and Steven J.Davis, Measuring Economic Policy Uncertainty[J].Quarterly Journal of Economics,2016,Vol.131,No.4,pp.1593-1636.

[6]齐寅峰,等.中国企业投融资行为研究——基于问卷调查结果的分析[J].管理世界,2005,(3):94-114.

[7]许宪春,王宝滨,徐雄飞.中国的投资增长及其与财政政策的关系[J].管理世界,2013,(6):1-11.

[8]李鹏飞.经济政策不确定性、国有投资与民间投资增长背离[J].南京大学学报(哲学·人文科学·社会科学),2018,(5):4-16.

[9]Bloom,N,Bond,S and Van Reenen,J.,Uncertainty and Investment Dynamics[J].Review of Economic Studies, 2007,Vol.74,No.2,pp.391-415.

[10]Fernández-Villaverde,J.,P.Guerrón-Quintana,K.Kuester,and J.Rubio-Ramírez,Fiscal Volatility Shocks and Economic Activity[J].American Economic Review, 2015,Vol.105,No.11,pp.3352-3384.

[11]Gulen,H.and M.Ion,Policy Uncertainty and Corporate Investment[J].Review of Financial Studies,2016,Vol.29,No.3,pp.523-564.

[12]Kim,Hyunseob and Kung,Howard,The Asset Redeploy-ability Channel:How Uncertainty Affects Corporate Investment[J].Review of Financial Studies,2017,Vol.30,No.1,pp.245-280.

[13]Christiano,Lawrence J.and Motto,Roberto and Rostagno, Massimo,Financial Factors in Economic Fluctuations[D].,ECB Working Paper No.1192,2010.Available at SSRN:http://ssrn.com/abstract=1600166

[14]Bernanke,B.S.,Gertler,M.,and Gilchrist,S.,The Financial Acceleratorin a Quantitative Business Cycle Framework[A].in Taylor,J.B.and Woodford,M.,editors, Handbook of Macroeconomics,1999,Volume 1,chapter 21, pp.1341-1393,Elsevier.

[15]Pastor,L.and P.Veronesi,Uncertainty about Government Policy and Stock Prices[J].Journal of Finance,2012,Vol.67,No4,pp.1219-1264.

[16]Kumar,P.and V.Yerramilli,Real Options,Financial Frictions,and the Choice between Markets and Contracts[J].Review of Financial Studies,forthcoming,2018.

[17]Gilchrist,S.,Sim,J.W.,and Zakrajsek,E.,Uncertainty,FinancialFrictions,and Investment Dynamics[D].NBER Working Papers 20038,National Bureau of Economic Research,2014.

[18]Bonciani, Dario and van Roye, Bjoern, Uncertainty Shocks,Banking Frictions and Economic Activity[D].ECB Working Paper No.1825, 2015.Available at SSRN:http://ssrn.com/abstract=2629067.

[19]王红建,李青原,邢斐.经济政策不确定性、现金持有水平及其市场价值[J].金融研究,2014,(9):53-68.

[20]李凤羽、杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定性指数的实证研究[J].金融研究,2015,(4):115-129。

[21]Farinas,J.C.,and S.Ruano,Firm Productivity,Heterogeneity,Sunk Costs and Market Selection[J].International Journal of Industrial Organization,2005,Vol.23,No.7,pp.505-534.

[22]王义中,宋敏.宏观经济不确定性、资金需求与公司投资[J].经济研究,2014,(2):4-17.

[23]高华川,白仲林.中国月度GDP同比增长率估算与经济周期分析[J].统计研究,2016,(11):23-31.

[24]Campello,M.,Graham,J.R.and C.R.Harvey,The Real Effects of Financial Constraints:Evidence from a Financial Crisis[J].Journal of Financial Economics,2010,Vol.97,No.3,pp.470-487.

[25]俞乔,等.非国有企业投资行为研究[J].经济学(季刊),2002,(2):501-520.

[26]童盼,陆正飞.负债融资、负债来源与企业投资行为[J].经济研究,2005,(5):75-84.

[27]Hubbard,G.R.,Capital-Market Imperfections and Investment[J].Journal of Economic Literature,1998,Vol.36,No.2,pp.193-225.

孙建波,中阅资本管理股份公司总经理,经济学博士,应用经济学博士后,研究方向:资本市场、产业经济。