摘要:数字化转型是全球经济增长的重要引擎,也是后疫情时代重塑全球价值链的变革性力量。当前数字化转型依然为发达国家主导、服务业推动,数字技术与实体经济融合程度也尚待加深,并出现了数据安全、平台垄断等新问题。虽然各国加大了数字化转型的探索和竞争,但尚未有普适的数字化转型方案。中国依托适度超前的基础设施、大规模数据以及丰富的数字技术应用场景,在数字化转型方面具有一定的优势。中国应在核心能力提升、基础设施建设、法律法规规范、保护中小企业和培训数字化人才方面做好政策保障,探索出适合我国的数字化转型路径。

关键词:数字化转型;历程;趋势

基金:中国社会科学院创新工程项目“构建现代产业体系视角下平台经济发展研究”(IQTE2022-07);中国社会科学院青年科研启动项目“构建新发展格局与国内价值链重塑的机制研究”(2022YQNQD038)。

引言

数字技术是新一轮科技革命的核心技术,数字经济也成为新发展阶段促进经济高质量发展的重要助推器。从宏观来看,根据中国信息通信研究院的测算,2020年,全球47个国家的数字经济规模达到32.6万亿美元,占GDP比重43.7%,名义增长率3%,远超当年全球-3.363%的平均增长率[1]。从企业层面来看,2022年工发组织报告显示,运用高水平数字化技术的制造业企业,其月销售额、年利润、就业率等多项经济指标的表现也远好于其他企业[2]。数字经济已成为疫情时期拉动全球经济增长的重要引擎,也是后疫情时代重塑全球价值链的变革性力量。从全球价值链分工的角度看,数字技术的发展正在改变全球产业链供应链的布局、长短以及要素利用形式:将由跨国企业推动在全球范围内布局的产业链条缩短,实现区域化、近岸化、本土化[3];同时提升了技术、资本要素在产业中的份额,降低了劳动在部分产业中的密集度,改变了全球自二战后以劳动力成本为决策关键的全球产业转移逻辑[4]。从世界范围来看,虽然数字化转型的速度和深度在不断推进,数字技术与实体经济深度融合也成为共识,但大规模的数字化转型仍以第三产业作为主战场,数字技术发展与经济增长低迷的悖论仍未破解[5]。这可能有创新的扩散规律和企业个体异质性的因素[6],有生产率测度误差的影响[7],有数字技术更依赖于无形资产投资的关系[8],也可能与现有发达国家工业化路径和优势产业相关[9]。虽然数字技术被认为是通用技术,可以对现有的生产组织形式进行颠覆性变革,但是这种变化仍然是在现有的工业化组织原则和工业基础之上展开[10],新的模式并未出现。中国作为全球制造业大国,产业门类齐全,在数字化转型中具有独特的路径优势。如何利用好中国现有的产业优势,在全球数字化转型的浪潮中找准中国的产业定位,顺利实现价值链攀升,对中国践行新发展理念、建设现代化经济体系、提升产业链供应链现代化水平有重要的意义。

一、全球数字化转型的历程

(一)数字化转型的内涵

数字化转型与数字经济密不可分,理解数字化转型首先要理解数字经济。数字经济一词在20世纪90年代由加拿大人唐·泰普斯科特首次提出[11],他将由数字方式呈现的信息流称为数字经济,随后被各国政府和世界经济机构逐步采用来形容由信息技术引发的企业、科技、经济和社会变革。Bukht和Heeks将数字经济活动划分为三个层次:一是核心层(IT/ICT),即与数字技术最密切的产业,包括数字硬件制造、服务业中的ICT产业部门、电信业;第二层为窄口径,包括电子业务、数字服务、平台经济;第三层是宽口径,包括电子商务、工业4.0、精准农业、算法经济等[12,13]。实际早在20世纪80年代,托夫勒在其《第三次浪潮》一书中就预言了以计算机为代表的信息技术对经济生活、社会组织形式方方面面的改变[14]。虽然当时并没有使用数字经济、数字化转型一词,但托夫勒敏锐地捕捉到信息技术给人类文明带来的全面性、系统性、颠覆性变革。

对于不同维度的研究对象,数字化转型有不同的涵义。广义来看,数字化转型是指数字技术与经济社会的深度融合,利用数字化的技术和产品,全方位地改造人类生产、生活,在机械化、信息化、网络化的基础上,利用各种数据信息对社会组织、生产方式实现数字化更迭。从微观作用机制来说,数字化转型是指以数字化技术为基础、以数据为核心、以产品/服务转型以及流程优化重构为手段,实现企业绩效与竞争力的根本性提升的一系列变革[15]。不同领域的研究者对于数字化转型的定义和关注点也不相同。从企业的视角来看,数字化转型不仅能够减少信息不对称,降低交易、物流成本,节约人力成本,有助于企业提质增效[16];也能改变企业内部的管理方式,实现扁平化、网络化的组织方式,形成柔性化、模块化、以用户为中心的生产模式[17]。从产业的视角来看,数字化转型意味着数字产业化、产业数字化,以及数字技术对产业链和产业布局形式的变革,大数据、人工智能、区块链等新技术催生了一系列新兴产业,并形成了平台经济新生态;借助数字技术的运用,传统产业的要素组合形式发生变化,引起不同产业就业岗位和需求的变化[18],改变很多行业中间品的质量和可用性[19],从而引起产业链和产业布局大范围调整。从价值形态来看,数字化转型将生产环节和服务环节深度融合,不仅能够提供最终产品,还能够通过使消费者参与生产和服务的全过程实现价值形态的扩展[20]。更有研究者认为数字技术改变了产品投入产出属性,产生了平台经济这一新的社会生产组织形态,因而将数字经济定义为继农业经济、工业经济之后更为高级的经济形态[21]。

不同研究者对于数字化转型的测度也不相同。在一份麦肯锡研究中国企业数字化转型的报告中,研究者采用互联网指标构建数字化转型对经济体内部的影响,利用支出法评估个人、企业、政府以及贸易活动等所有与互联网设备生产、服务提供和网络应用相关联的活动,比如消费者的网络零售的规模、互联网普及率、智能手机普及率,企业的云服务渗透率、中小企业互联网使用率等[22]。Calvino等[23]采用技术、市场、人力资本等多个维度的指标衡量不同行业的数字密集度,选取ICT有形资产和无形资产的投资比重、购买ICT中间产品和服务的比重、每百名员工拥有的机器人数量、ICT专家在总就业人数中的比重,以及网上销售额占总销售额比重等多个具体指标来进行测算。蔡跃洲和牛新星[24]利用数字部门/ICT资本对数字经济增加值规模进行测算,将数字经济增加值来源分为数字部门增加值、数字技术资本在非数字部门发挥的替代效应增加值、数字技术资本使用产生数据要素、提供有效信息的协同效应增加值三部分,这也描述了数字化转型的作用路径。

(二)全球数字化转型的历程

1.2000年之前:以“连接”互联网为特征的数字化转型

20世纪80年代后期至90年代,计算机在美国得到普及,1983年美国小学的计算机使用率已超过60%,高中计算机使用率超过85%,平均每所高中拥有10至11台计算机[25]。对计算机等电子设备的强劲需求也促进了美国信息工业的发展,20世纪80年代计算机、半导体以及软件产品出口是美国重要的贸易收入来源[26]。在计算机硬件和通信技术的快速进步下,信息技术通过网络将大量计算机“连接”起来,推动了全球互联网繁荣。中国也于1994年正式接入全球互联网,融入全球数字化转型浪潮[27]。这一时期的数字化转型,以“连接”为主要特征,以改革通信方式为主要表现形式,主要由互联网企业推动。在网络基础设施和软件的支持下,以搜索引擎为代表的互联网企业成为了数字化转型的先驱,人们发现互联网和信息化方式不但可以提供新的联系方式,还可以大幅度降低搜寻成本,减少信息不对称。

2.2000年至2016年:以“分享、共享、融合”为特征的数字化转型

进入21世纪,数字化转型继续在服务业领域推进,率先数字化转型的是具有“分享”“共享”特征的内容产品或服务。社交网络企业让用户乐于“分享”自己的情绪、见闻等,数字化内容提供商等分享媒介和平台的出现将线下的音乐、图书、电影等产品数字化;随后优步(Uber)、爱彼迎(Airbnb)、摩拜、闲鱼等提供网约车、民宿、二手商品交易等服务的出现,将内容与服务由“分享”向“共享”形态演进。数字交易、数字金融、数字发行等数字产品和服务逐步向消费者推广,更有厂商试图通过打造“社区”等手段提高用户的粘性[28],数字经济整合服务业的速度不断加快。与此同时,制造业与服务业“融合”形式的数字化转型也大规模开启。计算机和电子设备厂商成为制造业领域“融合”服务的主要推动力,数字内容开始被融入到新开发的电子设备中,以工业产品的形式为消费者提供服务,在跨国企业的推动下,电子设备制造业在全球布局。IT企业则开始数字化转型路径的探索,率先将软硬两个层面的能力打通,利用数字技术进行二三产业融合。更多的制造业企业则通过购买数字化服务来提升企业的生产效率,对数字服务的购买也降低了企业独立进行ICT基础设施开发投资的成本,节约了社会资源[29]。在数字产品软硬件的综合作用下,企业对数据分析和运用能力大大提升,数据的重要性开始凸显。

3.2016年至今:以平台化、智能化为特征的数字化转型

大数据、云计算、人工智能技术的进步和应用,大大提升了企业分析和使用数据的能力,增加了数据规模;加之各大场景用户规模的增长,平台成为了新的产品和服务载体,围绕平台形成数字产业生态。这也使得数字化转型呈现出新的特点:以平台化为转型基础,以智能化为转型目标。实体经济与数字经济融合方式也出现了两种典型路径:一种由互联网企业推动,通过提供云服务、数据服务和平台服务和数字化基础设施为其他产业进行数字赋能,促进业务流程的数字化转型,例如腾讯、阿里提供的云服务等;一种则是由传统制造业厂商推动,通过对ICT基础设施投资搭建基于自身制造经验的互联网平台,将业务流程、产品和服务以数字化的形式呈现,如西门子的MindSphere、美国通用的Predix、海尔的卡奥斯(COSMOPlat)、华为的FusionPlant等。这种平台化的数字化转型是“分享”精神的延伸,将分享产品、分享服务向分享数据、分享生产经验拓展,也真正让数字化转型的主战场从C2C、B2C延伸到B2B领域。

人工智能技术的进步则不仅改变了生产组织形式、企业形态,也改变了城市的面貌和基础设施、公共服务供给。在技术的推动下,生产端和消费端深度融合,产品中包含了更多的服务,消费者本身也可以作为内容、创意的供给方为生产服务;生产领域相继出现了智能化车间、智能化工厂、智能化供应链;部分行业出现新一轮机器人对人工的替代;在社会领域,基于交通大数据和无人驾驶技术的“智慧交通”体系正在各城市不断实践,运用远程技术和医疗数据的“智慧医疗”体系也在不断建设,政府服务也可以在“电子政务平台”进行。除了实体经济的平台化、智能化外,利用数字技术还建立了一个与现实经济平行且交互的虚拟世界,目前火热的“元宇宙”即是对数字生态的探索[30]。新产业、新模式、新业态即是对新阶段数字化转型最好的总结。

二、全球数字化转型的趋势

(一)数字化转型驱动主体多元化,但仍然为发达国家主导

数字化转型的驱动主体由互联网企业扩散到其他类型企业,由发达国家主导转为发达国家、发展中国家并行。从数字化转型的发展历程来看,在前两轮数字化转型中主要以信息互联网、消费互联网企业驱动,相继催生了全球知名的搜索引擎企业、社交网络企业、电子商务企业。现在进入的第三阶段则由工业互联网驱动[31],参加的企业除了互联网企业外,还出现了很多从事生产的实体企业,行业涵盖能源、机械制造、家电制造等,呈现出参与企业的行业多元化。

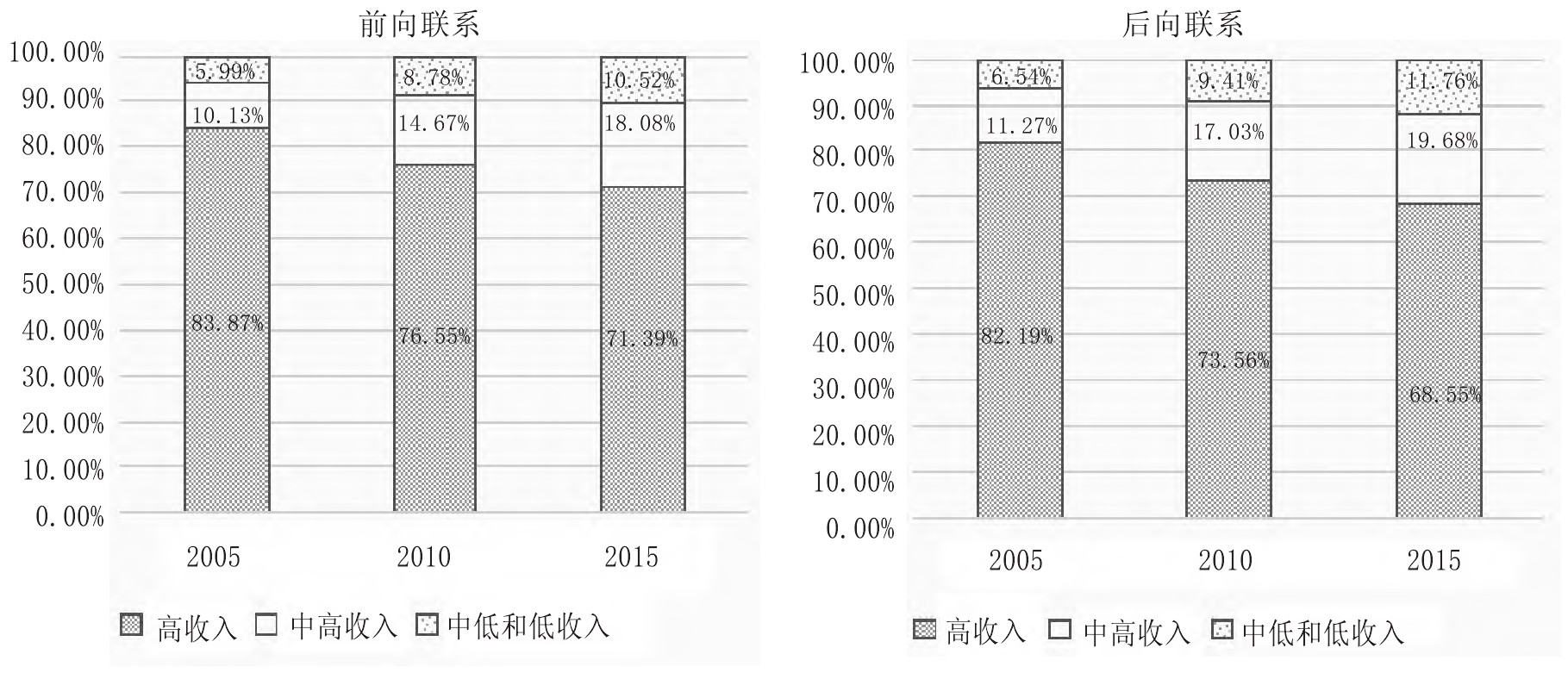

从参与国家来看,发达国家依然是推动数字化转型的主体,但发展中国家的力量在不断壮大;特别是中国在数字经济中的快速发展,使得数字经济领域形成了发达国家(美国)与发展中国家(中国)“双轮驱动”的格局。根据中国信息通信研究院的统计,2020年发达国家数字经济规模达到24.4万亿美元,占全球总量的74.7%。其中美国位居首位,数字经济规模约为13.6万亿美元,约占全球世界数字经济总量的41.7%;中国以5.4万亿美元位居第二,约占全球规模的16.6%。从全球价值链的角度看,2015年以前向联系计算的世界高收入国家数字经济产业规模约为2.33万亿美元,占全球总量的71.39%;以后向联系计算的增加值规模约为2.22万亿,占全球总量的68.55%(见图1)。2015年美国(前向联系占比28.64%,后向联系占比25.87%)和中国(前向联系占比11.32%;后向联系占比11.58%)成为数字经济规模排名前两位的国家。中国的变化十分突出,2005年中国在数字经济产业的占比为3.69%(前向联系)和3.19%(后向联系),中国在数字经济领域绝对规模的增加成为驱动数字化转型竞争格局变迁的重要因素。

图1 不同收入水平国家的数字经济产业比重(单位:%)

数据来源:UIBE GVC Indicator数据库,由作者计算。

除了数字经济增加值规模的变化外,全球数字领域的技术竞争也主要在美国、中国之间展开。根据知识产权组织的统计,2020年中国以68720件专利申请位居世界第一,其中华为是最大的专利申请人(5464件);在全球前十大申请人中,中国的京东方科技(1892件)和欧珀移动通信(1801件)也位列其中,这三家企业的申请就占中国当年申请的13.32%。美国2020年以59230的专利申请量位居第二,属于数字经济领域的高通(2173件)是美国当年最大的申请人。此外,在中国和美国已经申请的专利中,计算机领域是两国占比最高的申请领域。中美两国对数字技术的竞争也推动了全球数字化转型格局加剧演变。

(二)数字化转型助推全球化,也加速推动全球价值链“近岸化”“短链化”

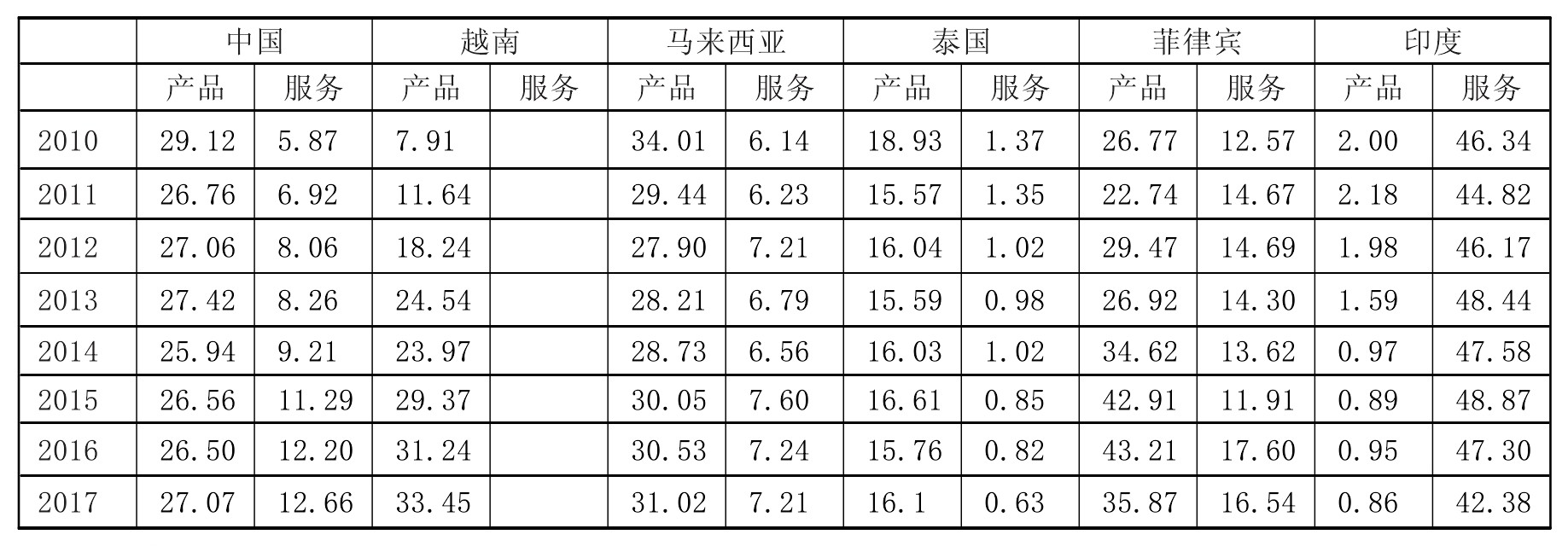

数字技术加速了全球分工格局变化,得益于发达国家制造业外迁和数字经济产业的发展,ICT产品制造业成为以中国、越南、马来西亚等为代表的东亚、东南亚发展中国家融入全球价值链的重要机遇。表1显示了中国等几个重要亚洲国家在ICT产品和服务出口的占比情况,可以看到中国、越南、马来西亚、菲律宾的ICT产品出口占据了这些国家所有产品出口中的相当大份额。而印度、菲律宾也可以通过承接发达国家的软件外包业务,融入到世界数字经济的分工中。

表1 中国和主要东南亚国家ICT产品和ICT服务出口占比(单位:%)

数据来源:世界银行数据库。注:空白处表示没有统计数据。

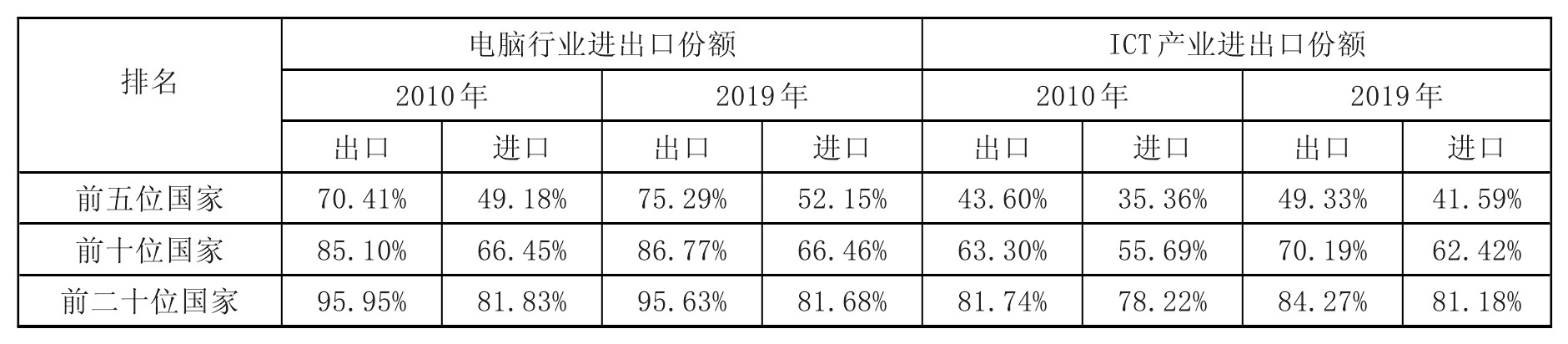

伴随着数字产业发展带动的生产能力和配套产业链的完善,加上数字技术进步带来的生产要素比重变化,全球价值链“近岸化”“短链化”正逐步成为可能[32]。以电脑(HS8471)的出口为例,2010年,中国和墨西哥的出口占世界比重分别为78.67%和8.21%;2019年中国和墨西哥的出口份额就分别变为78.36%和18.21%。这意味着墨西哥承接了很多电脑生产和配套的工作,而墨西哥直接与当年进口最多电脑份额的美国接壤(进口占比27.87%),体现出“近岸化”。从电脑出口国家的集中度来看,2010年出口前五位国家占据了70.41%的份额,2019年增长到75.29%;而前二十位出口国家的份额则占据了该产业95%的比重。进口份额中,前五位的国家2010年所占份额为49.18%,2019年为52.15%;前二十位的国家进口份额从2010年的81.83%略微下降为81.68%。服务业中的ICT产业的进出口份额集中度也出现了同样的现象,但集中程度上较电脑行业略低(见表2)。这说明在数字经济相关的制造业和服务业中,生产和进口是围绕前几位核心国家进行,主要是美国、中国、德国[33]。

表2 电脑行业和ICT产业进出口份额对比(单位:%)

数据来源:哈佛大学经济复杂性地图集(atlas of economic complexity)数据库。

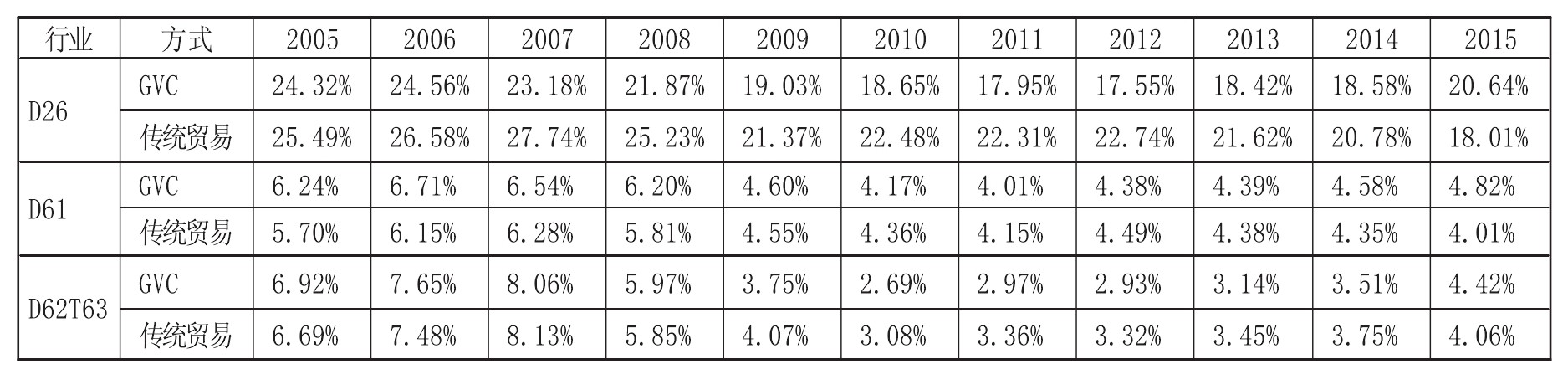

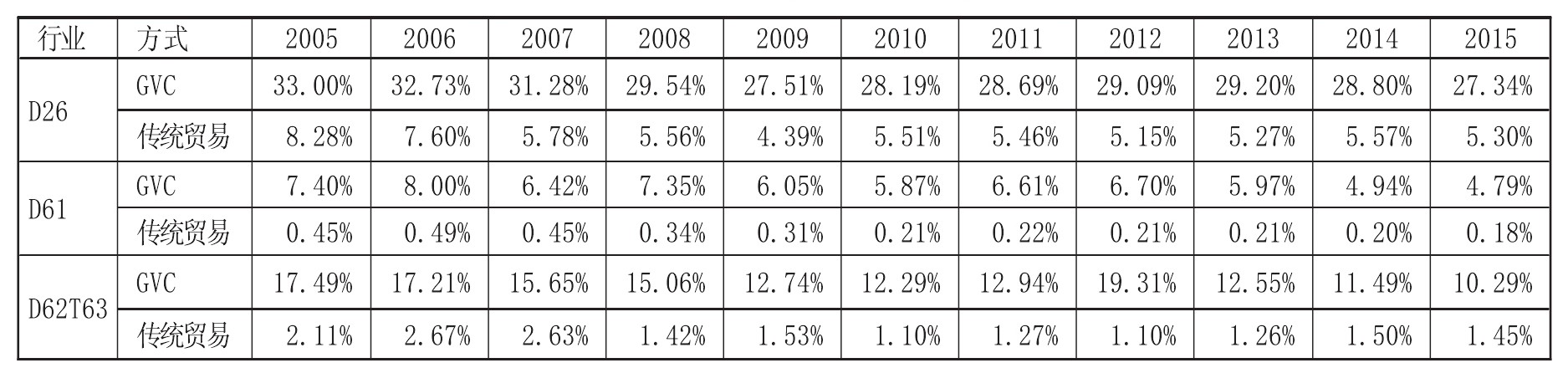

从全球价值链参与程度来看,中国数字经济行业的“短链化”现象尤为明显。表3与表4是分别用前向联系和后向联系计算的中国三个数字经济产业的全球价值链增加值来源,可以发现:2010年起后向联系计算的三个产业的国外增加值来源占比明显下降,前向联系计算的GVC占比则有升高的迹象;中国在D26计算机、电子和光学产品制造业中参与国际贸易的增加值占比之和连年下降,从前向联系看这种降低大部分源自传统贸易增加值来源占比的降低。这意味着虽然中国在数字经济行业的绝对规模在上升,但增加值构成发生了变化,中国在三个数字经济产业中从国外进口产品和服务参与生产的比重在下降,利用国内产品和服务参与国内生产的比重在不断上升。同时,本文对比了美国、德国、日本、韩国的同期数据,发现除了美国之外,德国、日本、韩国在D26产业用前向联系计算的GVC占比均有明显提升,这其中有相当一部分参与到了中国在该行业的生产,其他一部分参与到波兰、匈牙利、越南、菲律宾等周边国家的数字设备生产,提升了这些国家在该产业的国外增加值占比,也增加了这些国家对数字服务的需求。造成这种情形主要有两种原因:第一,中国强大的工业配套体系能力和数字技术能力的提升,使得很多生产中间产品和服务的流程可以在国内完成,因此后向联系中三个产业的国外增加值占比会明显下降,但数字经济两个服务业的前向联系国外增加值比重会轻微上升;第二,数字技术和数字基础设施的完善和发展,促进了对数字制造和服务需求的绝对增长,这不仅包括中国这种能力提升明显的国家,也包括越南、菲律宾、波兰、匈牙利等在区域核心周边的国家,这些国家的需求也促进了德国、日本、韩国等国的国外参与比重。从世界范围来看,随着美国等发达国家加大了对制造业回流的力度,以及对数字技术的应用,全球价值链围绕美国、德国、中国三个核心国家布局的“短链化”趋势也会越来越明显。

表3 以前向联系计算的中国不同方式价值链来源比例(单位:%)

表4 以后向联系计算的中国不同方式价值链来源比例(单位:%)

(三)数字化转型依然由服务业推动,但数字技术与实体经济深度融合的模式仍在探索

从推动行业来看,数字化转型依然由服务业推动。图2展示了全球价值链角度计算的三个数字经济产业的增加值规模,可以看到属于服务业的两个数字经济产业规模较高。第一,这源自数字技术的归类,目前不断进步的数字技术,如云计算、大数据、人工智能等,除了硬件设施的生产归为制造业外,大部分技术被固化在软件系统或服务中,属于服务业类别。第二,从驱动国家的产业构成来看,数字技术最为发达、运用最多的是以美国为代表的发达国家,服务业在美国的占比一直较高,而美国的出口也主要以服务业为主。第三,从驱动企业来看,世界主要的数字技术企业多为美国企业,包括中国的知名互联网企业,在市值规模上,这些互联网企业超过了传统的制造业企业。

图2 2005—2015年数字经济三个产业的增加值规模变化(单位:百万美元)

数据来源:UIBE GVC Indicator数据库,由作者计算得出。

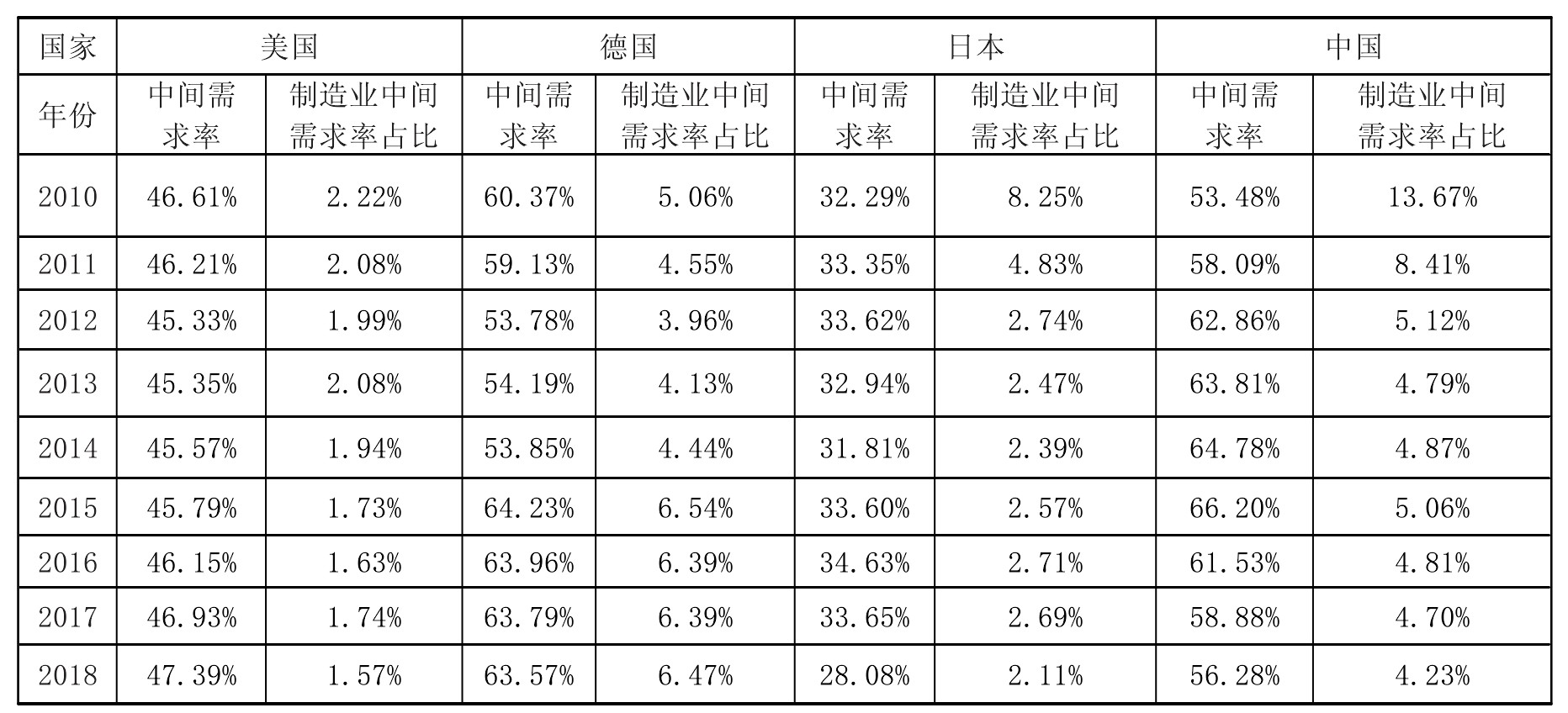

从转型的路径趋势来看,虽然数字化转型已进入到第三阶段,借助工业互联网实现数字技术与实体经济的深度融合。但是目前各发达国家尚未探索出有强大带动力、可普遍实施的数字化路径,数字技术与实体经济的深度融合程度尚需加强。表5-表7显示了用投入产出表计算的美国、德国、日本、中国的制造业行业对三个数字经济产业的中间需求,以及制造业中间需求占所有中间需求的比重变化。可以看出,第一,在D26计算机、电子和光学产品制造业,德国和日本用于中间品需求的比重在不断下降,这与这两个国家是该行业的中间品、产品出口大国有关,但三个国家的中间需求率投入到制造业中的比重较为稳定;中国反而有轻微的增长势头,与发达国家相比,中国在该行业的中间需求大部分被投入到了制造业中。第二,在D61电信业行业,各国用于制造业的中间需求比重均不高,只有德国投入到制造业的比重在缓慢升高。第三,在D62T63 IT及信息服务业,德国、日本、中国对该行业的中间需求率有提高的趋势,德国的提高趋势相当明显;但用于制造业中间需求的比重则变化不大,绝大部分中间需求提供给了非制造业部门。第四,分国家看,德国是发达国家中对三个数字经济产业中间需求最高的国家,制造业对数字经济服务业的中间需求率远超过美国;中国的数字化程度以及对IT及信息服务业的中间需求程度,与发达国家相比仍有一定差距。

表5 主要国家在D26计算机、电子和光学产品制造业的中间需求率变化(单位:%)

表6 主要国家在D61电信业的中间需求率变化(单位:%)

表 7主要国家在D62T63 IT及信息服务业的中间需求率变化(单位:%)

资料来源:OECD数据库,由作者计算得出。

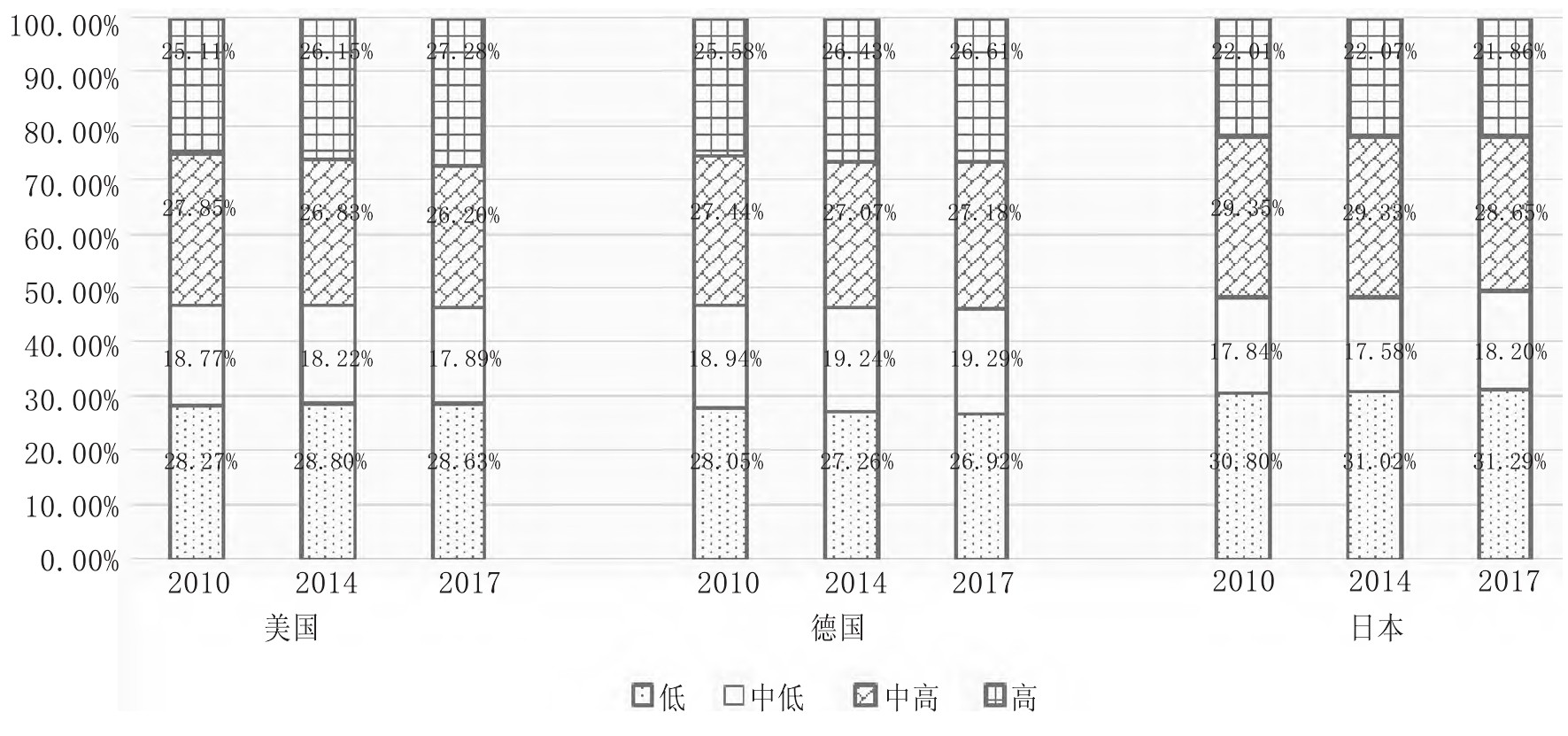

从数字密集度来看,在发达国家内部,2010年至2017年用数字密集度分类的经济结构几乎没有特别明显的变化(见图3)。根据OECD对产业数字密集度的分类,大部分制造业属于中高数字密集型,制造业占比较低的美国在这一类别有轻微的下降,但是并不显著;与日本相比,美国、德国的高、中高数字密集度产业的占比之和要略高一些。一是说明这些国家近年来的产业结构较为稳定;二是说明现行分类标准下行业的数字密集度并没有出现结构性改变。实践中,发达国家因较高的人力成本,其本国制造业的自动化水平一直较高,虽然不断推出“数字化工厂”“无人工厂”等新的制造业模式,但大多用于附加值较高的行业(如汽车制造)或具有品牌溢价的制造业企业中,并没有改变整个行业的数字密集度。而制造业上下游产业联系复杂,中小企业众多,大企业的数字化转型经验难以完全复制到上下游的中小企业中,因此数字技术与实体经济融合的过程较为缓慢。

图3 美国、德国、日本利用数字密集度衡量的经济结构变化(单位:%)

数据来源:OECD STAN工业分析数据库,由作者整理得出。

(四)数据安全和平台垄断成为数字化转型的焦点,各国利用法律法规进行战略布局

数字经济时代,数据成为重要的战略资源。一方面,数据作为重要的生产要素进入生产函数,可以改进生产流程,优化组织形式,不仅能够形成新的产业,也可以重塑原有产业的比较优势。另一方面,个人活动、生产活动以及政务活动中形成的大量数据,其数据所有权、使用权以及数据安全保护,成为数字化转型特有的新现象。同时,数字经济产业也是具有网络效应的行业,极容易通过直接网络效应、间接网络效应和跨边网络效应形成“赢家通吃”[13],而平台经济的兴起更加剧了这一现象,尤其在提供基础设施服务(IaaS)的平台,非常容易形成寡头垄断,造成中小企业对大企业平台的依附。这些问题不仅是数字化转型中必须面对的问题,也成为各国利用法律法规进行数字产业布局的竞争点。因此,未来针对数据和平台治理的问题,各国均想方设法形成有利于自身的标准,对各国数字领域企业参与国际竞争产生不可预知的风险。

三、加快推进我国数字化转型的政策建议

(一)我国数字化转型的优势

1.应用场景丰富,多样化的产业生态正在形成。

我国人口众多,产业门类齐全,数字化转型的应用场景十分丰富,数字化转型的市场需求也较为稳定,便于展开数字化应用及产业生态建设。2021年我国互联网上网人数10.32亿人,互联网普及率为73.0%,巨大的网民规模成为在线消费、共享经济发展的基础。从企业需求来看,根据《中国两化融合发展数据地图(2018)》的数据,2018年我国制造业企业数字化转型处于起步建设的企业比例为27.4%,处于单项覆盖的企业比例为50.2%,绝大部分企业尤其是中小企业的数字化转型刚刚开始,对数字化的软硬件需求颇为可观。我国产业门类齐全,有助于形成不同类型、不同产业的生态圈,例如工业互联网、车联网等,就是不同类型的产业形成的多样化产业生态。

2.数据种类多样化、规模化成为我国新的产业优势。

根据中国信息通信研究院的统计,2020年我国云计算市场规模达2091亿元,随着企业数字化转型需求的增加,使用云服务、边缘计算产生的数据会不断扩展,这也会形成更多有待挖掘的生产数据。除了企业层面,个人行程数据、医疗数据、交通数据等,已经成为支持我国进行智慧城市建设的重要资源。我国还加大了数字中心的建设力度,2022年开始实施“东数西算”战略,引导政府和企业将数据中心和算力向枢纽城市倾斜,有助于我国形成更有竞争力的数据产业。

3.适度超前的基础设施布局,使得我国在数字经济时代抢得发展先机。

在5G网络建设方面,2021年我国已经有5G基站143万个,可以覆盖所有地级市城区。在工信部新发布的《新型数据中心发展三年行动计划(2021—2023年)》中,我国提出要进行超大数据中心、各省和海外新型数据中心建设,超前的数字基础设施建设成为我国数字化转型的重要支撑。

(二)我国数字化转型的障碍

1.在关键核心技术上存在“短板”。

我国数字化转型在核心关键技术上能力不足,有被发达国家“断供”的威胁。尤其在关键工业软件、底层操作系统、嵌入式芯片、开发工具、高端传感器等技术领域,基本被美国等发达国家所垄断。即便在我国较为领先的人工智能领域,我国独角兽企业的产品和优势技术也多集中于应用层,进行基础层的芯片、处理器开发的企业数量较少、能力偏弱,增加了未来我国数字化转型的风险,并且大量资金用于购买国外技术也会增加国内企业的转型成本。

2.对中小企业数字化转型支持力度不足。

中小企业是数字经济体系中最具活力、数量最为庞大的参与者,由于资金、资源、意识等局限,无法有效、快速地进行数字化转型。在数据保护层面,部分中小企业网络安全意识不足,极易造成数据泄露;有些中小企业对工业互联网平台的数据安全不信任,不愿意进行数字化转型;还有的中小企业虽然愿意采用数据技术,但是与平台相比,中小企业话语权薄弱,很容易面临被平台企业任意加价、技术选择权受限等情况。这些均需要国家出台明确的政策,保护中小企业的权益。

3.缺乏配套的就业政策,以及与数字化转型相配套的人才培养体系。

一般来说,经济结构转换过程中会出现一定程度的结构性失业,尤其对于我国这种劳动力十分丰富的国家,数字化转型可能引起大规模的“机器换人”,需要通过就业政策缓解数字化转型与短期内就业岗位减少之间的矛盾。此外,我国目前的劳动力结构中,存在大量欠缺数字技能的人员,他们分布在实体经济的众多行业中,而目前数字化课程设置仅在年轻人层面展开,缺乏职业教育、在职教育中的数字化转型培训,这更加剧了数字化转型过程中结构性失业的风险。

(三)加快我国数字化转型的政策建议

1.补齐短板,提高数字技术核心能力。

第一,在容易被“卡脖子”的领域,通过举国体制加大科研攻关力度,优先解决芯片、高端传感器、工业软件等影响我国数字化转型的关键制约,加快国产化进程,同时做好关键技术被“断供”的风险预案。第二,在竞争性领域,发挥市场在资源配置中的决定性作用,打造“宽容试错、鼓励创新”的政策环境,通过财政、税收、土地、设立风险基金等政策,鼓励企业进行数字关键技术、前沿技术的开发和创新。第三,通过国家重点实验室、区域创新中心、技术孵化器等建设搭建产学研合作平台,加大对共性技术、基础性技术的开发,并给予企业和科研人员知识产权、奖励基金等奖励支持。

2.加强数字基础设施建设,弥合地区间数字鸿沟。

数字基础设施是数字化转型的关键,中国应继续加大对数字基础设施的投入力度,实现区域间数字基础设施供给的均等化。首先,中国应继续增加5G等基础设施建设,增加欠发达地区的数字基建投资,缩小地区间的基础设施供给差距。第二,针对东西部地区数字技术能力的不同,实行差异化的数字基础设施发展政策,将政府数据、对边缘计算需求不高的数据引导到西部地区的数据中心,在东部地区建设边缘数据中心。第三,试点推广卫星互联网、6G等新型数字基础设施,确保在基础设施领域不落后于其他发达国家。第四,支持和鼓励大型互联网企业进行超大数据中心建设,鼓励大型互联网企业“走出去”,在其他国家规划建设超大数据中心,提升云服务、数据算法的能力,增强我国互联网企业的竞争力。

3.加强数据法律法规研究,保障数据供应链安全。

密切关注欧盟、美国有关数据、平台经济的政策动向,做好政策研判和研究工作;积极参与相关国际标准的制定,依靠经贸协定的机会扩大中国标准的适用范围,保证中国法律法规的前瞻性和国际化。同时积极开展数据安全、数据跨境流动、平台反垄断等问题的法律法规制定工作,在保障消费者知情权、个人隐私数据的前提下,鼓励数据合理流通、利用,鼓励大数据企业发展。同时要加大对数据安全的风险管理工作,根据不同行业、不同级别的数据构建多层次、多维度的数据安全保护体系,将数据供应链安全纳入到产业供应链安全体系中。

4.加大对中小企业的扶持,依法依规监管平台行为。

首先,注重对中小企业的保护,借助数据中心、工业互联网建设契机鼓励中小企业“上云”“赋智”“用数”,支持中小企业利用云端进行日常业务管理,对采用数字化基础设施的中小企业给予一定的财政、金融补贴,缓解数字化转型的资金压力。其次,保护中小企业的数据隐私和客户资源安全,利用产业联盟等形式解决中小企业数字化转型中技术、人才、资源等问题,鼓励行业龙头企业帮助带动相关小企业的数字化转型。再次,针对互联网平台的不同类型进行区别监管,将流量型平台、为实体经济提供基础设施型和服务的平台区别监管,为中小企业转型提供更好的生态环境。

5.提升全民数字技能,培养数字化人才。

将推进数字化转型与提升劳动力数字化水平并举,密切关注数字化转型对就业市场产生的影响,为全民提供数字化学习的机会。一是定期进行全民数字素养评价和统计工作,在此基础上进行相关数字课程的设计和规划。二是提供与数字化转型相关的职业技能培训机会,重视劳动者在职培训工作,定期为在职人员提供数字技能提升课程,增加对地方政府培训数字技能劳动者的考核。三是将信息技术相关课程编入大、中、小学教材,在大学课程中增加数字化转型相关的职业规划与就业指导工作;增加职业学校相关课程的开设,鼓励职业学校设置各年龄层的数字技能相关课程。

参考文献

[1]中国信息通信研究院.全球数字经济白皮书——疫情冲击下的复苏新曙光(2021年)[R/OL].http://www.caict.ac.cn/kxyj/qwfb/bps/202108/P020210913403798893557.pdf.

[2]UNIDO.Industrial Development Report 2022:The Future of Industrialization in A Post-Pandemic World[R].United Nations Industrial Development Organization,2021:83-84.

[3]盛朝迅.新发展格局下推动产业链供应链安全稳定发展的思路与策略[J].改革,2021,(2):1-13.

[4]李雯轩.新工业革命与比较优势重塑[J].经济学家,2019(5):76-84.

[5]埃里克·布莱恩约弗森,丹尼尔·洛克,查德·西维尔森.人工智能和现代生产率悖论[J].比较,2019(1):120-155.

[6]E.M.罗杰斯.创新的扩散[M].唐兴通,郑常青,张延臣,译.北京:电子工业出版社,2021.

[7]FATIH,GUVENEN,RAYMOND,et al.Offshore profit shifting and domestic productivity measurement[J].Working paper,2017.

[8]乔纳森·哈斯克尔,斯蒂安·韦斯特莱克.无形经济的崛起[M].谢欣,译.北京:中信出版社,2020.

[9]打造数字经济新优势联合项目组.全球主要国家数字经济的深度比较研究[R].腾讯研究院,2021-12-17.

[10]联合国工业发展组织.2020年工业化发展报告:数字化时代的工业化[R].2019.

[11]TAPSCOTT,DON.The Digital Economy:Promise and Peril in The Age of Networked Intelligence[M].New York:McGraw-Hill,1996.

[12]BUKHT R,HEEKS R.Defining,Conceptualizing and Measuring the Digital Economy[Z].GDI Development Informatics Working Papers,No.68,2017.

[13]李晓华.数字经济新特征与数字经济新动能的形成机制[J].改革,2019(11):40-51.

[14]阿尔文·托夫勒.第三次浪潮[M].黄明坚,译.北京:中信出版社,2018.

[15]新华三大学.数字化转型之路[M].北京:机械工业出版社,2019.

[16]REINARTZ.Digital Transformation and value creation:Sea change ahead[J].GfK Marketing intelligence review,2017,9(1):10-17.

[17]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152+250.

[18]邓洲,黄娅娜.人工智能发展的就业影响研究[J].学习与探索,2019,(7):99-106+175.

[19]MIROUDOT,SEBASTIEN,and CADESTIN.Services in global value chains[J].OECD Trade policy papers,2017:197.

[20]中国社会科学院工业经济研究所智能经济研究组.智能+:制造业的智能化转型[M].北京:人民邮电出版社,2021.

[21]裴长洪,倪江飞,李越.数字经济的政治经济学分析[J].财贸经济,2018,39(9):5-22.

[22]华强森等.中国的数字化转型:互联网对生产力与增长的影响[R].麦肯锡全球研究院,2014.

[23]CALVINO,et al.A Taxonomy of digital intensive sectors[J].OECD Science,technology and industry working papers,2018,No 14.

[24]蔡跃洲,牛新星.中国数字经济增加值规模测算及结构分析[J].中国社会科学,2021(11):4-30+204.

[25]胡弘.日、美普及计算机应用简介[J].河南科技,1986(4):26.

[26]LEWIS,M.BRANSCOMB,蔡文廷.计算机普及与美国经济复苏[J].系统工程与电子技术,1983(10):35-41.

[27]臧运平等.我国Internet的发展历程及其特征[J].中国信息导报,2003(3):29-32.

[28]LANZOLLA,G.and ANDERSON,J.Digital transformation[J].Business strategy review,2008,19(2).

[29]ARK,BART VAN.The Productivity paradox of the new digital economy[J].International productivity monitor,2016,(31):3-18.

[30]陈永伟,程华.元宇宙的经济学:与现实经济的比较[J/OL].财经问题研究:1-21.

[31]蔡跃洲.数字化转型助力高质量发展[N].经济日报,2020-11-20.

[32]李晓华.制造业全球产业格局演变趋势与中国应对策略[J].财经问题研究,2021(1):31-42.

[33]MENG B.XIAO,H.YE,J.et al.Are global value chains truly global?A new perspective based on the measure of trade in value-added[J].IDE Discussion papers,2019.

李雯轩,中国社会科学院数量经济与技术经济研究所助理研究员。

李雯轩,李晓华.全球数字化转型的历程、趋势及中国的推进路径[J].经济学家,2022,(05):36-47.